Si vous pouvez compter votre argent, vous n’avez pas un milliard de dollars.

– J. Paul Getty, industriel américain et homme le plus riche du monde en 1957

A l’inverse de l’immobilier, il vous sera impossible de vous rendre dans une banque et de solliciter un emprunt pour investir sur les marchés financiers, cela est impossible.

Cela signifie que cet investissement ne peut se réaliser qu’on fonction des moyens et capitaux que vous avez à votre disposition.

C’est une question que je reçois d’ailleurs extrêmement souvent dans laquelle on me souligne que cette stratégie n’est accessible qu’aux « riches », ceux qui ont déjà de l’argent et de gros capitaux.

Ce qui me chagrine le plus dans ces messages que je reçois extrêmement souvent, c’est qu’ils me sont envoyés par de très jeunes néo-investisseurs âgés de 18 à 30 ans.

Peu de jeunes réalisent qu’ils ont à leur disposition une devise qui est bien plus importante que le nombre d’euros ou de dollars qu’ils ont sur leurs comptes. Cette devise, c’est le temps et beaucoup de gens riches échangeraient des millions d’euros ou de dollars pour revenir des années en arrière.

Les jeunes doivent comprendre que le temps est le plus grand allié de n’importe quelle stratégie, qu’il s’agisse d’investir sur les marchés financiers, dans l’immobilier ou encore d’ouvrir une entreprise.

Le temps est un levier monstre qui une fois utilisé à votre avantage vous permettra de devenir millionnaire sans l’ombre d’un doute.

Si les hommes d’affaires les plus prospères de notre planète le sont, ce n’est pas qu’ils ont trouvé une faille dans l’espace-temps pour avoir 25 heures dans la journée et non plus 24h.

Ces hommes d’affaires prospères sont comme vous. Ils rêvent la nuit, ils se brossent les dents le matin, ils se tachent parfois en mangeant, ils ont parfois des coups de mou en fin de journée et ils font aussi la grosse commission aux toilettes le soir.

Ils n’ont rien de plus que vous hormis le fait d’avoir compris que le temps étaient leur plus grand allié. Car oubliez l’idée que les plus grandes fortunes de ce monde ont toutes hérité, c’est un mensonge. Statistiquement, il est démontré que 70% des milliardaires de ce monde se sont faits tout seul, de vrais self-made comme disent les Américains.

Ce qui a fait qu’ils ont réussi à atteindre de tels niveaux de réussite financière, c’est grâce au temps.

Ils ont soit commencé à entreprendre très jeune, parfois même en étant mineurs. Ou alors, ils ont utilisé le temps des autres. Car rappelez-vous que tout le monde n’a que 24 heures dans une journée. Par contre, si vous avez 100 personnes qui travaillent pour vous, vous avez une force de frappe de 2400 heures par jour (pour arrondir les angles car personne ne bossera 24 heures par jour pour vous).

Et c’est là toute la puissance du temps que vous devez utiliser sur les marchés financiers.

Vous ne pouvez pas utiliser le temps des autres sur les marchés financiers mais vous pouvez commencer maintenant, et non pas demain.

Car rappelez-vous qu’historiquement, commencer le plus tôt possible avec un petit capital a toujours été plus rentable que de commencer plus tard avec un plus gros capital.

Laissez-moi vous faire une démonstration qui devrait être un peu plus parlante.

Je ne vais pas vous faire croire le contraire dans ce livre : le plus gros sera votre capital de départ et le plus vite les effets de cette stratégie se feront ressentir agréablement.

Comparons deux situations, celle de Julie et celle de Patrick, Julie ayant un capital de 5000€ et Patrick ayant un capital plus conséquent de 500 000€.

Maintenant, supposons un taux de rentabilité égal pour Julie et Patrick de 7,00%. Il est évident que Patrick encaissera plus de dividendes (35 000€) que Julie (350€) alors que le taux de rentabilité est le même.

L’importance du capital investi

Le capital est donc important mais nous n’avons justement pris en compte que la composante du capital dans notre équation. Laissez-moi désormais y ajouter la composante du temps et vous allez voir que tout va changer.

Démonstration de la puissance du temps dans une stratégie d’investissement

Sur ce graphique, nous pouvons comparer les résultats de deux investisseurs.

La première investisseuse, appelons-là Marie, commence à investir à 25 ans. Elle investit chaque année 5000$, soit environ 417$ par mois, pendant 10 ans, avec un taux d’intérêt de 8% par an, et arrête d’investir à 34 ans.

En face d’elle se trouve Benjamin. Benjamin commence à investir à 35 ans, soit 10 ans plus tard que Marie. Bien qu’il investisse la même somme que Marie tous les ans, soit 5000$ par an et l’équivalent d’environ 417$ par mois avec toujours 8% d’intérêts par an, Benjamin prend la décision d’investir plus longtemps puisqu’il investit pendant 30 ans jusqu’à l’âge de 65 ans.

Lorsque l’on compare les résultats, il n’y a pas de doute. Marie se retrouve avec un montant de 787 180$ à l’âge de 65 ans alors que Benjamin se retrouve avec la somme de 611 730$ à ses 65 ans.

Pourtant, Benjamin a investi pendant 30 ans 5000$ chaque année, soit l’équivalent de 150 000$ alors que Marie n’a investi « que » 5000$ chaque année pendant 10 ans, soit l’équivalent de 50 000$.

Benjamin a investi trois fois plus de capital sur les marchés financiers que Marie et il se retrouve, à 65 ans, avec une somme inférieure à celle de Marie.

Ce qui a fait la différence est la date du premier investissement. Marie a commencé à investir dix ans plus tôt et elle a ainsi pu bénéficier des intérêts composés, ce qui lui a permis de décupler les résultats de son portefeuille.

Une fois de plus, historiquement, commencer le plus tôt possible avec un petit capital a toujours été plus rentable que de commencer plus tard avec le même ou un plus gros capital.

Ne négligez jamais la puissance et les effets du temps qui passe et ne vous dites surtout pas que vous allez épargner un peu plus d’argent avant de commencer à investir, cela serait une grosse erreur !

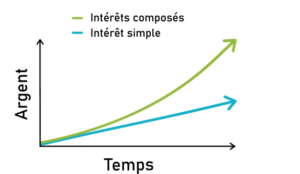

Mais qu’est-ce que les intérêts composés ? Ils sont à l’opposé de l’idée de l’intérêt simple.

Dans le cas d’un intérêt simple, les intérêts sont calculés sur le capital et la courbe est linéaire.

Exemple : vous avez 5% d’intérêts sur un capital de 100€, vous avez donc 5€ d’intérêts.

Dans le cas des intérêts composés, les intérêts générés sont ajoutés au capital pour produire de nouveaux intérêts, vous touchez donc des intérêts sur des intérêts ce qui nous amène rapidement à une courbe exponentielle.

Exemple : la première année, vous avez 5% d’intérêts annuels sur un capital de 100€, vous avez donc 5€ d’intérêts et votre capital est donc de 105€. La deuxième année, vous avez à nouveau 5% d’intérêts annuels sur votre capital de 105€, vous avez donc 5,25€ d’intérêts et votre nouveau capital est de 110,25€. La troisième année, et dans les mêmes conditions d’intérêts, vous obtiendrez 5,51€ d’intérêts et votre nouveau capital sera de 115,76€. […]

Intérêt simple vs intérêts composés

Warren Buffett a dit ceci concernant les intérêts composés : « My wealth has come from a combination of living in America, some lucky genes, and compound interest. ».

Comprenez : « Ma richesse provient du fait que je vis aux États-Unis, de bons gènes et les intérêts composés. ».

Vous êtes né en France, vous êtes certainement bien constitué et pas plus bête qu’un autre. Il ne tient plus qu’à vous de faire jouer les intérêts composés en votre faveur.

Alors combien peut-on gagner avec les actions à dividendes ? Vous avez désormais compris que le temps était la composante la plus importante suivie ensuite par le capital que vous avez à disposition.

Ensuite vient le rendement du portefeuille que vous allez vous construire mais j’ai une bonne nouvelle pour vous. L’investissement dans des actions à dividendes vous permettra d’obtenir une rentabilité bien supérieure à ce que pourrait vous proposer un livret A ou un fonds euros d’une assurance vie (ça n’est pas très difficile me direz-vous).

Si on regarde la performance des principaux actifs financiers en France de 1988 à juin 2013, on se rend compte que les actions à dividendes surperforment les actions sans dividendes, les obligations d’État (10 ans), l’or et le livret A.

Mais pour en revenir à cette fameuse croyance de penser qu’il faut déjà être millionnaire pour pouvoir jouir de cette stratégie, cela est-il donc vrai ?

Les riches sont-ils voués à être toujours de plus en plus riches et les pauvres de plus en plus pauvres ou tout ceci n’est qu’un discours de victime de plus que certains aiment crier haut et fort pour cacher leur peur de passer à l’action ?

Serait-il possible de devenir indépendant financièrement en partant de zéro, de vivre de ses dividendes et pourquoi pas même de devenir millionnaire en investissant sur les marchés financiers avec un petit capital ?

La réponse pourrait vous surprendre mais… oui, tout ceci est possible, à une seule condition.

D’être régulier et patient. Car à ce stade du livre, vous l’avez compris, il ne s’agit pas d’une stratégie miracle pour devenir millionnaire en trois jours. Il s’agit d’une stratégie de bon père de famille qui demande à être construite avec régularité et rigueur. Après tout, comme j’aime le dire, rien de valeur dans ce monde ne s’obtient sans en payer le prix et l’idée que l’on puisse devenir millionnaire en un claquement de doigts est une idée à supprimer de son esprit même si cela semble être le discours que l’on entend de plus en plus sur les réseaux sociaux.

Cette stratégie demande d’être appliquée sur le long terme avec un horizon d’investissement de plusieurs années, de plusieurs décennies et même à vie. Par nature, les meilleurs investissements sont ceux qui ont une approche sur le long terme. Une fois que vous avez acheté une action, vous devriez la laisser travailler pour vous de façon infinie. C’est l’avantage que vous avez en tant que particulier par rapport aux investisseurs professionnels et institutionnels. Ces derniers doivent rendre des comptes chaque trimestre. Pas vous ! Vous pouvez laisser « dormir » (enfin, plutôt travailler) vos actions sans qu’on vous vienne vous demander sans cesse des comptes et qu’on vous questionne sur le peu d’ordres que vous passez dans votre portefeuille. Car pour certains, le plus vous passez d’ordres et le mieux c’est… Alors qu’il a été démontré que les investisseurs qui avaient le plus de résultats étaient ceux qui passés le moins d’ordres.

Il y a deux voies que l’on peut suivre pour vivre le plus rapidement possible des actions à dividendes.

Le premier chemin consiste en l’hypothèse que vous ayez du cash frais et disponible à être investi. Quand je parle de cash, je parle de 200 000 à 300 000€ minimum qui pourrait être le fruit d’un héritage, de la vente d’un bien immobilier ou encore d’une entreprise florissante générant de jolis bénéfices.

En plaçant cette somme avec un rendement moyen de 7%, on se rend compte que l’on peut générer chaque mois l’équivalent d’un petit salaire en France.

Dans l’hypothèse où vous vivez ailleurs qu’en France, supposons en Asie du Sud-Est, en Amérique du Sud ou dans certains pays d’Europe de l’Est, vous pouvez commencer à vous offrir une qualité de vie très appréciable avec ces dividendes chaque mois.

Le deuxième chemin concerne ceux qui n’ont pas forcément un gros capital de départ et je sais que cela concerne la majorité des Français et des lecteurs de ce livre.

Dans ce deuxième chemin, l’outil qui va être utilisé s’appelle les intérêts composés ou encore l’effet boule de neige tel qu’aime le décrire Warren Buffett dans sa biographie portant justement le nom de « L’effet boule de neige » écrite par Alice Schroeder.

Comme nous l’avons vu précédemment, cela signifie que les intérêts générés, ici les dividendes, vont être réinvestis (dans de nouvelles actions) pour toucher à nouveaux des

intérêts sur ces intérêts (toucher de nouveaux dividendes grâce aux nouvelles actions achetées avec les précédents dividendes). Vous me suivez ?

Bien que lent au début, si vous commencez avec un petit capital, cette stratégie a le potentiel de générer relativement rapidement des résultats exponentiels comme nous le verrons dans quelques instants avec la démonstration concrète de mon ami Tom.

Et c’est sans oublier que votre rendement aura une tendance naturelle à augmenter au fur et à mesure que les années passent car nous l’avons évoqué, un nombre non négligeable d’actions à dividendes augmentent leurs dividendes de façon croissante et régulière, année par année (d’autant plus que vous calculez votre rendement sur votre prix d’achat, ou prix de revient unitaire, comme nous le verrons dans la partie mathématique).

Cela signifie que plus les années passent, et plus vos revenus augmentent, décuplant encore plus les résultats des intérêts composés.

Car si, la première année d’investissement, votre portefeuille affiche une rentabilité de 7,00%, il est fort probable que cette rentabilité soit un peu supérieure la deuxième année, puis encore un peu plus la troisième année, … d’autant plus si votre portefeuille contient une part non négligeable « d’Aristocrat Dividends », de « Dividend Kings », …

Toutefois, je vois arriver les plus sceptiques concernant les intérêts composés. Et je vais être d’accord avec eux : il faut les considérer avec précaution.

Car cette courbe exponentielle ne peut se dessiner que dans le cadre d’une exécution parfaite et sans obstacles : frais, imposition, prélèvements, retrait de dividendes ou de capital, crise financière ou économique, perte de performance, …

Autant d’obstacles qui peuvent freiner et même anéantir l’effet boule de neige et l’élan donné à cette stratégie.

Toutefois, le fond de l’idée reste la même, vos résultats ne peuvent que se retrouver décupler si vous suivez cette équation magique :

(Investissement Régulier de Capital) + (Réinvestissement des Dividendes) = Résultats Exponentiels

Le plus grand regret de mon ami Tom…

Laissez-moi vous raconter l’histoire d’un ami à moi dont le prénom a été modifié et que j’appellerai dans ce livre Tom.

Tom a 28 ans et est quelqu’un qui m’a vu partir de zéro et à qui j’ai, à de nombreuses reprises, pu exposer ma stratégie d’investissement dans des actions à dividendes.

Tom a rapidement compris la puissance des actions à dividendes, il ne doutait plus là-dessus et il en cernait tout le potentiel.

Tom voulait d’ailleurs investir dans des actions qui pourraient lui reverser des dividendes mais, le problème de Tom, c’est qu’il estimait ne pas avoir assez de capital.

Le problème de Tom, c’est le problème de milliers d’investisseurs en France qui se tuent dans l’œuf. Des milliers d’investisseurs ne commenceront pas à investir, ou le feront plus tard, à cause d’une croyance limitante ou à cause d’une méconnaissance au sujet de cette stratégie.

Cette méconnaissance, c’est celle des intérêts composés que des investisseurs comme moi exploitent après avoir étudié les travaux, les propos et les résultats d’investisseurs de renom comme Benjamin Graham et Warren Buffett.

Tom commencera à investir seulement cinq années plus tard. Je ne sais pas si cela vous rappelle une précédente démonstration mais voyons voir ce qui aurait pu se passer pour Tom s’il avait investi ne serait-ce que 100€ par mois tout de suite plutôt que d’attendre cinq années avant de commencer…

Avant d’aller plus loin : tous mes calculs sont faits sur la base d’une rentabilité sur dividendes de 7,00% ce qui est la moyenne de rentabilité de mon portefeuille.

Bien que cette simulation soit réalisée dans l’idée que cette performance soit la même chaque année et en ne prenant pas en compte les différentes tendances du marché, il est important de souligner que cette simulation ne prend pas non plus en compte que la rentabilité est finalement supérieure à 7,00% au fur et à mesure que les années passent conformément à ce qu’on a pu dire auparavant dans ce livre concernant les calculs de rentabilité et concernant les Aristocrat Dividends par exemple.

Cette simulation ne prend pas non plus en compte le versement de dividendes par semestre, par trimestre ou encore par mois, ce qui permet d’accélérer le processus des intérêts composés. L’intérêt n’est ici calculé qu’une seule fois par année en fin de période.

Cette simulation ne prend pas non plus en compte l’appréciation du capital déjà investi puisque le S&P500 a une croissance d’environ 10,00% par an depuis 1926.

Autre point important que cette simulation ne prend pas en compte, c’est l’inflation ou encore le fait qu’une seule mauvaise année suffit à casser toute la dynamique des intérêts composés. Et c’est un point en effet très important, notamment concernant le dernier. Puisque gagner de l’argent quand tout le monde gagne de l’argent dans un marché haussier, c’est très facile. Mais, par contre, et là où tout se joue, c’est gagner de l’argent en période de crise.

Et c’est là où l’on revient à la stratégie des actions à dividendes. Puisque gagner de l’argent en « jouant » sur les cours est beaucoup plus difficile en période de crise que d’en gagner grâce aux dividendes comme nous avons pu le voir auparavant car nous avons vu que beaucoup d’entreprises continuent de verser des dividendes, même en période de crise, on en revient là à toute la validation des fondamentaux d’une entreprise avant d’acheter des actions.

Donc l’effet d’une crise se fait beaucoup moins ressentir sur un portefeuille d’actions à dividendes et, par extension, le dynamisme des intérêts composés se retrouve largement moins impacté (au contraire même) par rapport à quelqu’un qui gagne son argent uniquement sur la base des plus-values.

Cette simulation a donc pour objectif de démontrer la puissance des intérêts composés sur la base d’un petit capital mais surtout de démontrer le coût que représente l’inaction et le temps qui passe et qui ne se rattrape pas.

Voici les conditions de l’investissement de Tom :

- Placement Initial : 0€

- +100€ D’Apport Par Mois

- Taux d’intérêt Par An : 7%

- Durée : 5 ans

- Résultat : 7 119,59€ après 5 ans

- Capital : 6 000€

- Intérêts Gagnés : 1 119,59€

Simulation réalisée sur https://www.gerezmieuxvotreargent.ca/

Peut-être que la perspective d’avoir gagné moins de 1200€ d’intérêts en 5 années vous impressionne peu. Toutefois, il ne faut pas oublier que ces 100€ chaque mois se sont transformés en un capital de 6000€ au bout de 5 ans qui ont généré 1119,59€ d’intérêts et dont l’ensemble, 7199,59€, va continuer de travailler pour vous.

Autrement dit, en attendant 5 années, Tom aurait surement fait autre chose de son capital de 6000€ et n’aurait surement pas généré 1119,59€ d’intérêts d’une autre façon.

Mais laissez-moi poursuivre cette démonstration pour aller plus loin car il y a fort à parier qu’il vous reste au moins 10 années à vivre. Que se passerait-il si vous commenciez à investir dès aujourd’hui avec 100€ par mois ?

Voici les conditions de cet investissement :

- Placement Initial : 0€

- +100€ D’Apport Par Mois

- Taux d’intérêt Par An : 7%

- Durée : 10 Ans

- Résultat : 17 105,17€ après 10 ans

- Capital : 12 000€

- Intérêts Gagnés : 5 105,17€

Simulation réalisée sur https://www.gerezmieuxvotreargent.ca/

Peut-être que cela continue à peu vous impressionner. Vous avez généré un peu plus de 5100€ d’intérêts en 10 ans, soit un peu plus de 500€ par an. Ça ne se refuse pas mais dix années c’est long… Ce qu’il important de constater c’est que la courbe des intérêts gagnés commence à s’épaissir et surtout à se redresser.

Ce qu’il ne faut pas oublier non plus, c’est que vous vous contentez de n’investir que 100€ par mois. Si vous investissez le double ou le triple chaque mois, vos résultats ne vont pas doubler ou tripler. Pas du tout, cela voudrait dire que vous n’avez toujours pas compris le fonctionnement des intérêts composés (et son côté exponentiel)…

Laissez-moi continuez ma démonstration car je pense que beaucoup d’entre vous qui lisent ce livre ont encore 20 années de vie devant eux…

A savoir que l’espérance de vie d’un homme est environ de 80 ans et que celui d’une femme est d’environ 85 ans. Je ne cherche pas à créer une ambiance morbide mais simplement à vous prouver la puissance du temps en commençant le plus tôt possible.

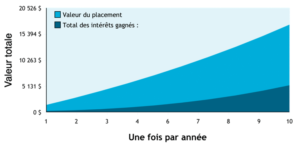

Voici les conditions de cet investissement :

- Placement Initial : 0€

- +100€ D’Apport Par Mois

- Taux d’intérêt Par An : 7%

- Durée : 20 Ans

- Résultat : 50 753,64€ après 20 ans

- Capital : 24 000€

- Intérêts Gagnés : 26 753,64€

Simulation réalisée sur https://www.gerezmieuxvotreargent.ca/

Ça y est, on peut voir que la courbe des intérêts gagnés se redressent sérieusement et qu’elle a même commencé à dépasser en proportion celle du capital puisqu’au bout de 20 ans, le capital investi est de 24 000€ et les intérêts gagnés sont de presque 27 000€. C’est à ce moment-là que les choses vont devenir intéressantes…

Si vous pensez à nouveau que, 20 ans, c’est long pour commencer à voir des résultats, dites-vous bien que vous venez de vous créer un 13ème mois (27 000€ de dividendes / 20 années = 1350€ par an) en investissant seulement 100€ de façon régulière…

Et encore, ce n’est que le début car vous me voyez venir…

Je sais que beaucoup d’entre vous, ça commence peut-être à se réduire, ont encore 30 ans de marché devant eux. On repart pour un tour.

Voici les conditions de cet investissement :

- Placement Initial : 0€

- +100€ D’Apport Par Mois

- Taux d’intérêt Par An : 7%

- Durée : 30 Ans

- Résultat : 116 945,26€ après 30 ans

- Capital : 36 000€

- Intérêts Gagnés : 80 945,26€

Simulation réalisée sur https://www.gerezmieuxvotreargent.ca/

A ce stade, on comprend que les intérêts ont largement dépassé le montant du capital investi, prenant ainsi la direction d’une courbe exponentielle.

Avant d’en venir à la conclusion de cette démonstration, je souhaiterais aller jusqu’au bout de cette simulation en vous montrant ce qu’il se passe pour quelqu’un qui investit pendant 40 ans et 50 ans sur les marchés financiers.

Car je sais qu’une large part des lecteurs de ce livre se situeront entre 18 ans et 30 ans.

Ceux qui ont aujourd’hui 30 ans ont encore, normalement, 50 ans de marché devant eux et peut-être même un peu plus avec les progrès de la médecine qui seront faits.

Ceux qui ont aujourd’hui 20 ans et ceux qui ont même moins de 20 ans ont 60 ans de marché devant eux. Je ne prendrais pas la peine de faire la démonstration pour 60 ans de marché car les résultats risqueraient d’être trop insolents…

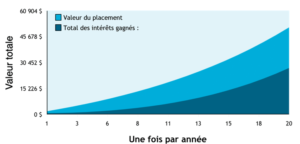

Voici les conditions de cet investissement :

- Placement Initial : 0€

- +100€ D’Apport Par Mois

- Taux d’intérêt Par An : 7%

- Durée : 40 Ans

- Résultat : 247 154,20€ après 40 ans

- Capital : 48 000€

- Intérêts Gagnés : 199 154,20€

Simulation réalisée sur https://www.gerezmieuxvotreargent.ca/

Voici les conditions de cet investissement :

- Placement Initial : 0€

- +100€ D’Apport Par Mois

- Taux d’intérêt Par An : 7%

- Durée : 50 Ans

- Résultat : 503 294,89€ après 50 ans

- Capital : 60 000€

- Intérêts Gagnés : 443 294,89€

Simulation réalisée sur https://www.gerezmieuxvotreargent.ca/

Entre 40 et 50 ans, il y a eu 244 140,69€ d’intérêts générés, cela a tout simplement doublé en l’espace de dix ans ce qui a pris plus de 40 ans à générer… Cela démontre toute la puissance des intérêts composés.

Je ne peux m’empêcher de montrer à ceux qui ont 20 ans et moins, ce qui se passerait pour eux s’ils commençaient à investir aujourd’hui ne serait-ce que 100€ par mois de façon régulière toute leur vie.

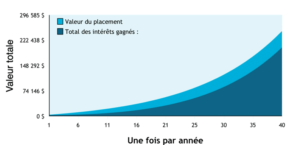

Voici les conditions de cet investissement :

- Placement Initial : 0€

- +100€ D’Apport Par Mois

- Taux d’intérêt Par An : 7%

- Durée : 60 Ans

- Résultat : 1 007 162,41€ après 60 ans

- Capital : 72 000€

- Intérêts Gagnés : 935 162,41€

Simulation réalisée sur https://www.gerezmieuxvotreargent.ca/

Vous voilà littéralement à la tête d’un portefeuille financier d’une valeur de plus d’un million d’euros dans lequel on peut voir que le capital ne représente plus qu’une petite partie des intérêts composés qui ont été générés. On peut dire que votre capital a travaillé dur et intelligemment pour vous.

Mais je sais… Les plus sceptiques me diront que c’est très long, qu’il est dur de se projeter sur d’aussi longues périodes de temps, etc. et je suis entièrement d’accord.

Mais encore une fois, on ne parle que de 100€ par mois. Qu’en est-il si vous investissiez un peu plus d’argent ? Car plus vous prenez de l’âge, plus votre situation évolue et votre salaire aussi vous permet normalement d’investir plus.

Que se passerait-il si au lieu d’investir 100€ par mois, vous investissiez 100€ par semaine, soit 400€ par mois. Beaucoup de Français pourraient être en mesure de faire cet investissement car beaucoup de Français dépensent très facilement 100€ par semaine pour des bêtises (alcool, cigarettes, jeux à gratter, fast-food, trop de shopping, changement de téléphone tous les ans, voiture au-dessus de leurs moyens, …).

On parle également de quelque chose qui prend très peu de temps chaque mois à partir du moment où vous connaissez les positions dans lesquelles vous voulez investir, ce qui fait que cette stratégie génère énormément de millionnaires « discrets » pour qui les intérêts composés travaillent pour eux discrètement.

C’est-à-dire que vous n’avez plus qu’à passer chaque mois un ou plusieurs ordres sur les positions que vous souhaitez renforcer et laisser les entreprises travailler et se développer pendant que vous encaissez… Car au bout d’un certain temps, vous vous êtes normalement construit un portefeuille de valeurs solides dans lesquelles vous croyez et que vous ne faites plus que renforcer régulièrement.

Vous avez donc tout le temps de travailler sur d’autres projets, d’être salarié ou de développer votre propre entreprise pendant ce temps-là.

J’ai volontairement fait en sorte dans cette simulation de ne pas être trop agressif dans les chiffres pour ne pas vendre trop de rêves.

Que cette simulation vous vende déjà du rêve, ou pas du tout, n’oubliez pas qu’elle est théorique et qu’elle a selon moi tous les arguments pour se dérouler dans de meilleures conditions dans la vraie vie que la façon dont elle a été présentée dans ce livre.

Si cette simulation avait été ajustée au vrai taux de rentabilité sur le capital investi (soit plus de 7,00%) et qu’elle avait pris en compte le versement de dividendes mensuels et trimestriels (ce qui représente la majorité de mon portefeuille) et le réinvestissement de ceux-ci dans de nouvelles actions, les résultats vous auraient très certainement -encore plus- époustouflé.

Rien ne vous empêche de reprendre cette calculette et de faire cette simulation en investissant 200€ par mois de façon régulière ou encore 500€ ou 1000€ par mois pour ceux qui ont les moyens. Et qu’en est-il pour ceux qui peuvent se permettre d’investir 2000€, 5000€ ou 10 000€ par mois pour les entrepreneurs qui ont de la trésorerie ?

Devenir millionnaire avec cette stratégie ne devient plus qu’un jeu d’enfant pour celui qui maîtrise les intérêts composés et surtout pour celui qui sait se montrer patient. Car vous l’avez compris, et c’est ce qui rebute les plus gourmands, on ne devient pas riche en 3 mois avec cette stratégie. Mais cette stratégie a le mérite de grandement limiter le risque tout en offrant une performance exceptionnelle sur le long terme.

Ne faites pas l’erreur de Tom et n’attendez pas pour commencer à investir car le temps qui passe, c’est du temps qu’on ne rattrapera jamais et c’est du temps où la magie des intérêts composés ne pourra pas venir s’exercer.

Aujourd’hui, Tom, comme je vous l’ai dit, a bien évidemment commencé à investir mais il a un regret au fond de lui, c’est celui de ne pas avoir commencé plus tôt car, en faisant les maths, il s’est rendu compte qu’il a déjà perdu beaucoup d’argent. Le temps peut soit te faire gagner de l’argent, soit t’en coûter beaucoup dans cette stratégie.

L’effet produit par les intérêts composés est l’exemple parfait de la gratification différée. Vous pourriez avoir le sentiment sur les débuts de l’application de la stratégie que tout ceci est bien long et peu rémunérateur. Vous pourriez vous faire distraire par des bruits par-ci et des bruits par-là.

Mais, en tant qu’entrepreneur et investisseur, vous devez apprendre à accepter ce qu’on appelle la gratification différée. C’est-à-dire travailler beaucoup sans pour autant ressentir les résultats de ce travail acharné immédiatement. Le temps s’occupera de vous rappeler que vous avez eu raison de lui faire confiance. Ne faites pas partie de ceux qui préféreront acheter une Rolex et d’autres folies bien avant le moment où ils devraient se le permettre. Faites travailler votre argent le plus tôt possible et régulièrement et vous verrez que vous serez en mesure d’acheter 100 Rolex pendant que celui qui a voulu s’en procurer une trop tôt n’aura pas le dixième du portefeuille que vous avez construit et n’aura que sa montre pour se consoler d’avoir voulu se récompenser trop vite.

Dans une société telle que la nôtre, accepter de remettre à plus tard les cadeaux qu’on pourrait vouloir se faire peut-être difficile à concevoir. Toutefois, beaucoup de milliardaires vous diront ceci : la gratification immédiate ruinera vos efforts pendant que la gratification différée vous apportera de la prospérité et bien plus de bonheur que ce que la gratification immédiate aura pu vous apporter.

Si vous êtes comme des millions de Français, chaque mois, vous avez un salaire et comme beaucoup de Français, vous le dépensez tout au long de ce mois.

Un mois plus tard, votre compte en banque reçoit un nouveau salaire et le scénario se répète à nouveau. En gros, l’argent revient chaque mois mais laissez-moi vous poser une question : est-ce que cela arrive avec le temps ?

Non. Le temps, lui, ne revient jamais…

Ce que vous devez comprendre ici, c’est que vous devez utiliser une ressource qui revient tous les mois pour l’investir dans quelque chose qui ne reviendra jamais, le temps.

Je me rappelle encore lorsque j’avais entre 18 et 20 ans et que je dépensais de l’argent que je n’avais pas dans des bouteilles d’alcool dans des boîtes de nuit. Si cet argent, qui n’est pas négligeable du tout, avait été investi dans des choses plus intelligentes (des livres, des actions, …), mes résultats d’aujourd’hui auraient été violemment décuplés.

Mais rien ne sert de vivre dans le passé, rien ne sert non plus de le regretter car notre passé permet d’apprendre certaines leçons et tout n’était pas si désagréable dans cette période d’insouciance totale. Il n’y a pas que l’argent qui compte, les expériences de vie sont toutes aussi importantes.

Personne ne peut revenir dans le passé, l’argent ne compte pas mais le temps oui… C’est pour cela qu’au-delà de devenir riche et rentier avec les actions à dividendes, le temps que cela va vous permettre de dégager en générant des revenus de façon passive sera pour vous un luxe afin de jouir de ce temps comme vous l’entendez, avec vos proches, vos amis ou en voyage plutôt que d’être forcé de le dédier à votre travail.

Comme on dit bien souvent, le premier meilleur moment pour investir était hier, le second meilleur moment est aujourd’hui !

Les gens qui disent qu’ils ne peuvent pas financièrement se permettre de commencer à investir sont des menteurs. Si les gens avaient abandonné à cause du manque d’argent, nous serions encore à l’âge de pierre ou, encore une fois, si votre mère ou votre enfant avait une opération urgente et vitale demain, vous trouveriez l’argent.

J’ai commencé avec des dizaines puis des centaines d’euros à investir chaque mois. Cela m’a paru long au début. Puis, j’ai commencé à investir des milliers d’euros chaque mois. Les choses se sont accélérées. Aujourd’hui, j’investis chaque mois des sommes à cinq chiffres dans de nouvelles actions. Dans quelques années, je serais en mesure d’investir des sommes à six chiffres chaque mois. Tout n’est qu’une question de temps. J’ai saisi en discutant avec beaucoup de millionnaires qu’avoir la recette ne suffit pas pour faire en sorte que les choses apparaissent. Comme un bon gâteau au chocolat, il faut lui laisser du temps au four pour que la pâte monte. Avec l’argent, c’est pareil. Vous savez ce qu’il faut faire mais la composante du temps est importante.

En tant que lecteur du blog, reçois une formation 100% gratuite sur les actions à dividendes: clubmillionnaire.fr/kdo