Un problème bien posé est un problème à moitié résolu.

– Henri Poincaré

Beaucoup des études sur lesquelles je vais m’appuyer tout au long de ce livre seront basées sur des études de sources américaines pour plusieurs raisons :

- Il s’agit du marché sur lequel j’investis principalement

- Le CAC40, en France, n’ayant été créé qu’en 1987, il est pour le moment encore difficile d’y établir des études sur des périodes suffisamment longues

- Le versement du dividende est une culture beaucoup plus ancrée aux États-Unis ce qui génère en conséquence un nombre d’études plus conséquent

- Les études sont ce qu’elles sont et bien que réalisées par des personnes très honorables, il n’en demeure pas moins que des études antagonistes ou complémentaires puissent démontrer l’inverse ou remettre en question certains propos. Les performances passées ne préjugeant pas des performances futures, il convient donc de ne pas se contenter de répliquer ce qui a fonctionné dans le passé car le contexte économique évolue perpétuellement.

- Les États-Unis influencent la totalité des places boursières mondiales de par son statut de première puissance économique mondiale. Les indicateurs et statistiques américaines sont extrêmement suivies et peuvent fortement impacter les marchés.

Mais alors, pourquoi, concrètement, investir dans des actions à dividendes ? Tout simplement car cette classe d’actions performe mieux que n’importe quelle autre type d’actions. Laissez-moi vous le prouver.

Il est important dans cette explication de prendre en compte deux indicateurs lorsqu’il s’agit de calculer la performance d’une action.

Il y a la performance « classique » concernant la simple variation du prix de l’action générant une plus-value ou une moins-value, il est d’ailleurs important de noter que le prix d’une action est quelque chose qui change en permanence et qui peut « fatiguer » l’investisseur à la recherche de plus-value.

Et il y a la performance totale prenant en compte l’intégration du dividende dans le calcul, c’est ce qu’on appelle le « rendement global » ou « total return » aux États-Unis.

Finalement, lorsqu’il s’agit de mesurer sa performance boursière, il est tout à fait logique et important d’y intégrer les dividendes que l’on a encaissé en plus de la variation du prix de l’action, n’est-ce pas ?

Total Return = [(Gain/Perte du Capital) + (Revenu du Dividende)] / Prix de Départ

D’autant plus que les dividendes encaissés peuvent avoir fait de votre côté l’objet d’un rachat de nouvelles actions avec ces dividendes, vous permettant d’avoir plus d’actions sensibles à la variation du cours de l’action et générant elles-mêmes également des dividendes.

On comprend donc que ne pas intégrer les dividendes perçus dans le calcul d’une performance est une grossière erreur, d’autant plus qu’on verra dans quelques instants que le versement d’un montant de dividende brut entraîne d’autant la baisse du cours de l’action.

Laissez-moi vous illustrer l’ensemble d’un exemple pour éclaircir mes propos.

Supposons un portefeuille dont les actions ont une valorisation de 100 000€ au 1er jour de l’année.

Au dernier jour de l’année, les actions de ce portefeuille ont une valorisation de 110 000€, cela signifie que la performance de ce portefeuille est de +10,00%.

Toutefois, ce portefeuille est uniquement constitué de valeurs générant des dividendes à hauteur d’une rentabilité de 7%.

Cela signifie que ce portefeuille d’une valorisation de 100 000€ au 1er jour de l’année a généré 7000€ de dividendes tout au long de l’année.

Notre portefeuille est donc valorisé à la fin de l’année à 117 000€ (10 000€ d’appréciation des valeurs du portefeuille et 7000€ de dividendes sur le compte espèces).

La performance totale de notre portefeuille est donc de +17,00%.

L’intégration des dividendes dans le calcul de la performance totale change donc entièrement la donne puisqu’on passe d’une performance totale de 10,00% à 17,00%, les dividendes étant tout de même responsables à hauteur de plus 41,00% de la performance totale.

PS : cet exemple ne prend pas en compte le réinvestissement au cours de l’année d’une partie des dividendes dans de nouvelles actions versant également des dividendes, ce qui aurait permis d’améliorer encore la performance totale. Toutefois, cet exemple ne prend pas non plus en compte les frais de courtage ainsi que l’impact de l’imposition ce qui aurait cette fois-ci réduit la performance totale (sauf si les actions sont logées au sein d’un PEA).

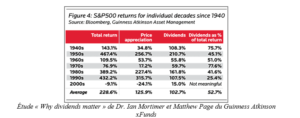

C’est d’ailleurs ce que démontre le tableau ci-joint.

Il est souvent pensé dans l’esprit des gens que c’est le changement du cours de l’action qui est entièrement responsable de la performance des actions. Et pourtant, ce tableau nous permet de comprendre que c’est loin d’être la réalité.

Ce tableau nous permet de voir pour chaque décennie depuis les années 1940 quel est le poids de l’appréciation du prix et le poids des dividendes pour chaque décennie.

On peut se rendre compte pour les décennies de 1940, 1960, 1970 et 2000 que les dividendes ont pesé plus lourd dans la balance quant au calcul de la performance totale ou du rendement global.

La conclusion de ce tableau est que les dividendes sont responsables à 52,7% du rendement global des actions. L’appréciation du prix est donc responsable à seulement 47,3% du rendement global. On comprend donc une fois de plus pourquoi ne pas intégrer la performance des dividendes dans le calcul du rendement global est une erreur et surtout on comprend aussi que se priver de la performance des dividendes serait bien dommage pour un investisseur à la recherche de performance.

Il y a quelques précisions à apporter tout de même à ce tableau car toutes les décennies ne se valent pas et n’ont pas vu passer les mêmes épisodes économiques.

On peut remarquer que le poids des dividendes dans la performance totale est plus important dans les périodes de plus faible croissance.

Par exemple, dans les années 1990, la contribution des dividendes dans la performance totale n’est « que » de 25,4% (la plus faible contribution), cela s’explique car les années 1990 ont fait l’objet d’une croissance incroyable avec la bulle technologique du début des années 2000.

A l’opposé, dans les années 1940 et 1970, on peut voir que les dividendes ont représenté plus de 75% de la performance totale. Ces décennies ont été marquées par une croissance économique stagnante, par une augmentation de l’inflation, par une augmentation du prix du pétrole et un taux de chômage élevé.

Ce qui fait que ces entreprises sont en mesure de continuer de verser un dividende pendant ces périodes plus délicates est un indicateur fort de la puissance sur le long terme qu’elles ont à générer des bénéfices et à se fixer des niveaux de versements qui sont durables.

Car après tout, les entreprises pourraient arrêter de verser des dividendes pour se protéger et se réserver des liquidités, c’est d’ailleurs ce que de nombreuses entreprises font.

Les dividendes ne sont pas négligeables lorsqu’il s’agit d’établir la performance d’un portefeuille, bien au contraire.

En tant qu’investisseur et actionnaire, vous devez donc systématiquement calculer votre rendement global afin d’établir précisément la rentabilité de votre capital investi en bourse et de savoir précisément ce que vous avez gagné (un chapitre entier sera dédié au calcul de la performance de son portefeuille).

Permettez-moi d’aller plus loin dans ma démonstration en étendant l’impact des dividendes sur une période de 200 ans de 1802 à 2002, histoire d’enfoncer le clou. Bien que les performances passées, une fois de plus, ne présagent pas des performances futures, il est toujours intéressant de déceler certaines tendances.

En 2003, Robert D. Arnott, un investisseur américain, a publié dans un éditorial du « Financial Analysts Journal », un article intitulé « Dividends and the three dwarfs », comprenez « Les dividendes et les trois nains ».

L’objectif de son étude était de comparer les retours sur investissement des différentes composantes du rendement des actions aux États-Unis.

En analysant les chiffres sur une période de 200 ans, il s’est rendu compte que les dividendes étaient, de loin, la source principale du rendement total (« Total Return ») des actions, faisant paraître les autres composantes comme étant toutes petites (d’où le terme de nain).

De 1802 à 2002, le rendement total annualisé (« Annualized Total Return ») était de 7,9% décomposé de cette façon :

- 5,0% provenant des dividendes versés aux actionnaires

- 1,4% provenant de l’inflation

- 0,8% provenant de la croissance réelle des dividendes

- 0,6% provenant de la hausse des niveaux de valorisation de l’entreprise

Si on résume, 5,8% des 7,9% de la performance sur 200 ans est provoquée par les dividendes, soit plus de 73% de la performance.

En conclusion, les dividendes ont historiquement contribué significativement à la performance totale des actions et ont surtout démontré une plus grande régularité que les bénéfices des entreprises ce qui permet d’apporter une stabilité non négligeable aux portefeuilles des investisseurs. Les bénéfices sont plus volatiles que les dividendes.

En France, nous voyons parfois la mention de « dividendes réinvestis », cela signifie que les calculs ont justement été effectués avec le réinvestissement du dividende dans de nouvelles actions au montant du détachement de celui-ci. Pour le CAC40, on retrouvera cet indice sousle nom de « CAC40 GR » (GR pour « Gross Return », ce qui veut dire la même chose que « Total Return »).

Il est très important de comparer ce qui est comparable, vous ne pouvez pas comparer la performance d’un marché à un autre marché si vous ne calculez pas de la même façon la performance. Soit vous intégrez la performance des dividendes dans le calcul pour les deux indices que vous comparez, soit vous ne le faites pas mais ne tombez pas dans l’erreur que beaucoup de personnes font en comparant la performance d’un indice sans prise en compte des dividendes à un indice ayant pris en compte la performance des dividendes dans son calcul. D’autant plus qu’il ne faut pas oublier que toutes les valeurs d’un indice ne versent pas forcément des dividendes. Au sein du S&P500, toutes les entreprises n’ont pas fait le choix de verser un dividende.

Par exemple, il est important de savoir, en tant qu’investisseur, que comparer le CAC40 au DAX (l’indice allemand) serait une grossière erreur de débutant.

En effet, le DAX intègre automatiquement la performance des dividendes des 30 entreprises allemandes faisant partie de cet indice tandis que le CAC40 ne prend en compte que la performance de l’évolution des cours. Ce n’est pas du tout la même chose et il est beaucoup plus facile de dire que le DAX présente de meilleures performances que le CAC40 car le CAC40 ne joue pas à armes égales contre le DAX.

Il sera alors plus judicieux et obligatoire de comparer le DAX au CAC40 GR, prenant lui en compte l’intégration des dividendes dans son calcul. Avant de comparer deux indices, vous devez donc savoir sur la base de quels calculs les performances ont été établies.

La question qu’on peut se poser maintenant est de savoir quelle est la différence de performance entre le CAC40 et le CAC40 GR ? Est-ce que la différence est significative sur le long terme et est-ce que les dividendes sont vraiment responsables d’une grande majorité de la performance d’un indice ?

On comprend à nouveau à travers ce graphique toute la puissance des actions à dividendes qui surperforment toutes les autres classes d’actions. Ce n’est pas un hasard si la courbe du CAC40 GR (celle au-dessus) dépasse aisément celle du CAC40 (celle en-dessous). Les entreprises du CAC40 ont la particularité de reverser énormément de dividendes à leurs actionnaires, ce qui vient donc fortement booster la performance du portefeuille des actionnaires.

Ce poids du dividende dans la performance totale d’un portefeuille n’est pas qu’un phénomène isolé. De nombreuses études ont été réalisées sur les plus grandes places de marché permettant de souligner et d’affirmer ce fait. Sans les dividendes, les performances boursières ne seraient pas ce qu’elles sont et seraient même bien fades…

Sur ce graphique, nous pouvons voir que c’est exactement la même chose aux États-Unis sur l’indice du S&P500. Si vous aviez investi 100$ à la fin de l’année 1940, vous auriez eu 174 000$ à la fin de l’année 2011 si vous aviez réinvesti les dividendes tout au long des années. A l’opposé, vous n’auriez eu que 12 000$ si vous n’aviez pas réinvesti les dividendes. Cela signifie que les dividendes, et le réinvestissement de ceux-ci, ont été responsables de plus de 90% de la performance totale de l’indice du S&P500 sur cette période de temps.

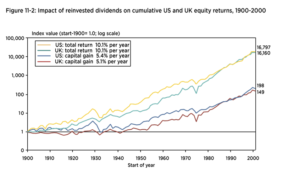

Si on allonge la data sur une période de 101 ans, de 1900 à 2000, aux États-Unis et en Angleterre, on peut se rendre compte que Elroy Dimson, Paul Marsh et Mike Staunton, auteurs du livre « Triumph of the Optimists : 101 Years of Global Investment Returns », ont souligné le fait que le réinvestissement des dividendes a généré presque 85 fois la performance du même portefeuille ne dépendant que des gains sur le capital.

On peut voir que sur cette période de 101 ans, le Total Return aux États-Unis et en Angleterre est de 10,1% par an alors que les gains du capital ne sont que de 5,4% pour les États-Unis et de 5,1% pour l’Angleterre. Le réinvestissement des dividendes est donc un excellent pourvoyeur d’accélération de la performance sur le long terme.

Elroy Dimson, Paul Marsh et Mike Staunton, auteurs du livre « Triumph of the Optimists : 101 Years of Global Investment Returns »

Il y a au sein même des actions à dividendes des sous-catégories qui permettent d’améliorer encore plus la performance de votre portefeuille.

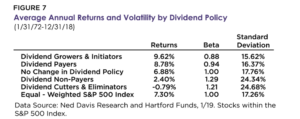

Sur le tableau suivant réalisé par le cabinet de gestion d’actifs Hartford Funds et Ned David Research, on peut voir que, du 31 janvier 1972 au 31 décembre 2018, la performance des actions qui versent des dividendes est de 8,78% (Dividend Payers) tandis que les actions qui ne versent pas de dividendes (Dividend Non-Payers) ont une performance de 2,40%. La différence est énorme. On peut également porter de l’intérêt à la dernière colonne « Standard Deviation » qui permet de mesurer la volatilité. On peut remarquer que celle-ci est également plus faible concernant les actions qui versent des dividendes (16,37%) par rapport à celles qui ne versent pas de dividendes (24,34%). De plus, la volatilité de 16,37% des actions qui versent des dividendes est même plus basse que l’indice du S&P500 pour lequel la volatilité est de 17,26%.

On se retrouve là face à une équation gagnante : performance + stabilité = risque maîtrisé sur le long terme.

Performance et volatilité en fonction de la politique de versement du dividende

Bien que cette mesure soit imparfaite, la volatilité permet ainsi de mesurer le risque en tant qu’investisseur et permet d’anticiper également les mouvements concernant la valeur de son portefeuille.

Petit point sur la différence entre « Beta » et « Standard Deviation ».

Le « Beta » mesure le risque, la volatilité d’une certaine catégorie d’actions à son indice de référence, ici l’indice du S&P500. Cela permet de déterminer la sensibilité de cette catégorie d’actions aux mouvements du marché.

Le « Standard Deviation », ou écart-type, permet de mesurer la volatilité et les écarts recensés du cours de l’action sur une certaine période de temps. L’écart-type ne concerne donc que la catégorie d’actions que l’on regarde et n’est donc pas rapporté à l’indice auquel on le compare. Plus le Standard Deviation est élevé et plus le risque associé est généralement élevé. Plus le Standard Deviation est élevé et moins votre capital est préservé lors d’un choc sur les marchés financiers.

Ce sont donc deux indicateurs très fréquents qui permettent de mesurer la volatilité, le « Beta » comparant la volatilité d’une action à un marché dans son ensemble tandis que le « Standard Deviation » mesure la volatilité de l’action individuellement.

Par exemple et pour reprendre la deuxième ligne de notre tableau concernant les actions versant des dividendes, on peut constater que le Beta nous montre une volatilité moindre que l’indice de référence du S&P500 en ayant un Beta de 0,94, inférieur à l’indice de référence du S&P500 qui est par définition de 1,00. Si le Beta est supérieur à 1, cela signifie qu’il y a plus de volatilité, de risques et de potentiels retours sur investissement que le marché et inversement.

Ainsi, en ayant dans votre portefeuille des actions avec un Beta supérieur à 1, vous risquez de battre la performance du marché lorsque celui-ci est en croissance et inversement lorsque celui sera en décroissance.

Par exemple, si le Beta de l’action est de 2 alors l’action pourra potentiellement monter de 40% si l’indice de référence prend 20% (et inversement).

Si vous voulez un portefeuille peu volatile, je vous invite à vous tourner vers des actions avec un Beta situé aux alentours de 0,8. Personnellement, ce n’est pas un critère que je regarde.

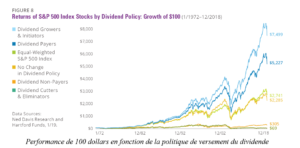

Sur le graphique suivant, toujours réalisé par le cabinet Hartford Funds et Ned David Research, les choses sont encore plus claires. Les entreprises qui ont versé des dividendes ont littéralement surperformé les entreprises qui ne versent pas de dividendes puisqu’un investissement de 100$ en janvier 1972 se transforme en 5227$ en décembre 2018 dans le cas d’une entreprise qui verse des dividendes tandis que ce même investissement de 100$ en janvier 1972 se transforme en seulement 305$ en décembre 2018 dans le cas d’une entreprise qui ne verse pas de dividendes.

On voit également que les entreprises qui versent des dividendes surperforment également largement un indice équilibré du S&P500.

Performance de 100 dollars en fonction de la politique de versement du dividende

Ce graphique démontre donc que les actions qui versent des dividendes (croissants ou non) performent donc mieux les autres catégories d’actions et cela donc même pendant les périodes de crises puisque, entre 1972 et 2018, plusieurs crises ont pointé le bout de leur nez.

Cela a d’ailleurs été démontré par d’autres études sur les « Aristocrat Dividends » (actions dont le dividende est en augmentation depuis au moins 25 années) dans lesquelles on peut voir que si les « Aristocrat Dividends » ne surperforment pas toujours l’indice du S&P500 en période « normale » (mais lorsque ça n’arrive pas, l’écart est généralement très faible), les « Aristocrat Dividends » surperforment par contre généralement l’indice du S&P500 en période de crises (pas toujours non plus) et plutôt largement puisqu’en 2000, les « Aristocrat Dividends » ont battu l’indice du S&P500 de 19,20%, en 2001 de 22,70% et en 2008 de 15,10%.

Mais est-ce que cela veut dire qu’il faut alors se jeter sur toutes les entreprises qui versent des dividendes comme étant des valeurs sûres dans lesquelles le risque n’existe pas ? Pas du tout.

Nous allons voir qu’il ne faut pas considérer toutes les entreprises versant des dividendes comme étant des entreprises magiques pour lesquelles tout est garanti et où le risque n’existe pas. Cela serait être naïf puisque vous n’êtes pas sans savoir que la notion de risque va de pair avec l’investissement et que, surtout, les performances passées ne préjugent pas des performances futures.

Ce que je vous expose ici sont simplement des faits et des résultats d’analyses sur plusieurs décennies. Bien qu’elles puissent nous donner une idée sur la réalité des choses, il faut retenir que les choses ne sont pas strictes. Une action ne versant pas de dividendes peut tout à fait être plus performante qu’une action qui verse des dividendes. A l’opposé, une action qui verse des dividendes n’est pas toujours un bon investissement.

En effet, il peut parfois exister un fossé relativement énorme entre ce qu’une entreprise peut promettre sur le papier aux actionnaires et entre ce qu’elle délivre réellement sur le terrain. C’est pour cela qu’il convient d’être très vigilant en tant qu’investisseur lorsque l’on s’apprête à acheter des actions à dividendes car beaucoup d’entre elles peuvent réserver de mauvaises surprises.

En tant que lecteur du blog, reçois une formation 100% gratuite sur les actions à dividendes: clubmillionnaire.fr/kdo